一文详解让大佬们上头的人形机器人

过去这将近一个月的时间,科技圈似乎在释放下一个风口信号——人形机器人的春天正在降临。

先是“人形机器人第一股”优必选连续暴涨,两天内最高狂拉了204%,市值一度突破1300亿港元。

紧接着, 首个openai大模型加持的机器人figure 01惊艳亮相,不仅能在你想要食物的时候,贴心地递上苹果,并表示这是“唯一我可以从桌上为你提供的食物”,还能一边回答你的问题,一边对物品进行分类。

再然后,在一年一度的科技春晚英伟达2024年gtc大会上,黄仁勋豪横地带着九个人形机器人亮相,宣布推出世界首个多模态人形机器人通用基础模型——project gr00t。

除此之外,特斯拉的optimus也在紧锣密鼓地升级,微软、亚马逊、谷歌等科技巨头也纷纷入局,让人恍惚觉得距离人形机器人 “飞入寻常百姓家 " 似乎就差临门一脚。

那么,让大佬们集体“上头”的人形机器人究竟是什么?为什么要大力发展?为什么说现在是人形机器人的春天?未来市场前景如何?产业链上有哪些值得关注的地方?

什么是人形机器人?

这部分我们来回答两个问题:人形机器人是什么?以及为什么要发展人形机器人?

简单来说,人形机器人指具有人的形态和功能的机器人,具有拟人的肢体、运动与作业技能,以及感知、学习和认知能力。

和传统的工业机器人以及服务机器人相比,人形机器人的区别可以分为“身体体型”层面和“大脑思维”层面。

“身体体型”层面很好理解,人形机器人的身高体型更接近人类的普遍身高体型,外形类似人体,动作行为也“类人”。

“大脑思维”层面的区别在于,人形机器人可以自主学习、决策以及推理,而传统机器人只能执行编码设定好的事情。

举个不太恰当的例子,扫地机器人只能根据软件系统既定的指令和路线规划完成扫地任务,如果家里的物品摆放临时发生变动,或者清扫路线中障碍比较多,就经常会发生卡住不动的情况,“智能”变“智障”。

但人形机器人有类似人类的感知,可以学习、理解物理世界的各种物体、语言和文字的含义,并自主规划和决策。理想状态下,人形机器人不仅可以顺利完成扫地的任务,还能把散落的东西收拾好,甚至把打扫完的垃圾丢出去。

简单总结,就是一个只能完成预先规划的特点任务,一个理论上什么都能干,“通用性”就是两者的最大区别,这也是要大力发展人形机器人的主要原因。

当前社会环境的建立以适应人类为出发点,“拟人”优势赋予人形机器人功能的多样性与普适性,也更容易融入现实世界。

功能性上,人形机器人能够像人一样行动和思考,意味着可以像人一样通过学习独立完成技术型工作,还能适应人类不能适应的环境,在有需要的任何地方提供帮助。

形态和思维上,人形机器人能够像人一样完成社群交互、输出情绪价值,意味着可以在社会服务领域扮演更多样的角色。

另外,根据恐怖谷理论,相较于非人形机器,人们对于看起来与人类相似的机器可能有更高的接受度与熟悉感,这有助于弥合人类和机器人之间的差异,营造一个舒适的合作环境。

为什么说产业的“春天”来了?

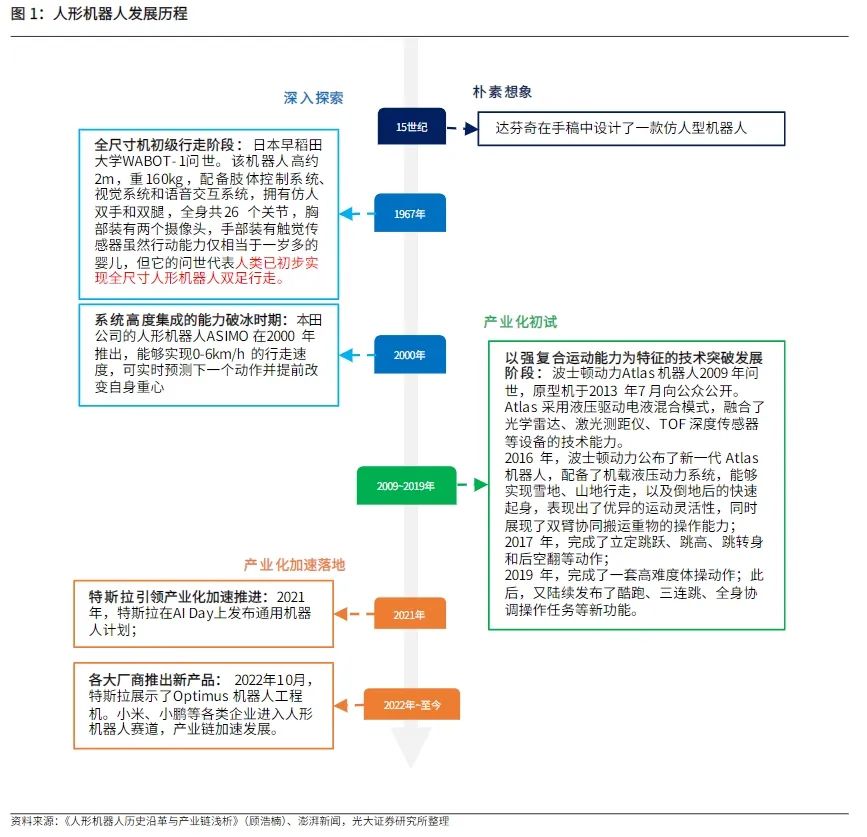

其实人形机器人的发展历史由来已久,早在15世纪,达·芬奇就提出了人形机器人的概念,离首台双足机器人的诞生,也过去了50多年,为什么说现在才是人形机器人的春天?

三大因素加速了人形机器人的发展:大模型技术的突破、特斯拉强势入局以及政策加码。

首先,大模型的出现带动了人形机器人产业升温。

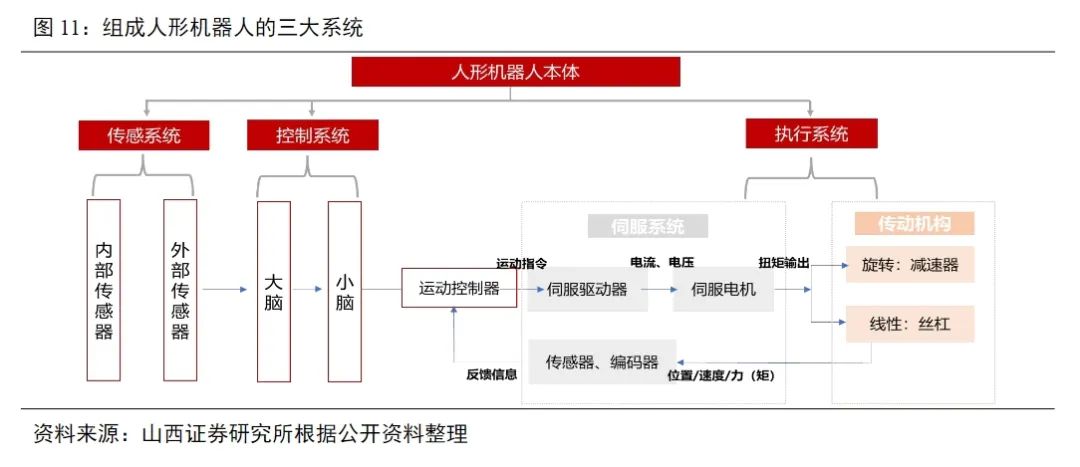

人形机器人具备模仿人类“感知-认知-决策-执行”过程的能力,主要由三大系统组成,分别是传感系统、控制系统、执行系统。

传感系统对应“五官”,包含内部传感器和外部传感器。控制系统对应“大脑”和“小脑”,是机器人的指挥中枢。执行系统对应“肢体”,负责执行控制系统制定的操作。

大模型为人形机器人提供了“大脑”的思考能力,可以帮助机器人完成基于“常识”的语义理解以及复杂任务的分解,同时也能够优化 “小脑”的运控协调能力,最终实现机器人更聪明、更效率、更灵活。

于此同时,人形机器人也在赋予大模型更多的能力,是大模型实现理解、推理并与物理世界互动的最佳载体。

此外,基于“鲶鱼效应”,特斯拉的强势入局也带动了行业的发展。

2021年特斯拉正式入局人形机器人行业,经过两年的大力投入实现了产品快速迭代,完成了算力、模型、硬件等多方面的技术及产品突破,解决了行业初期技术可用性问题,并通过示范效应吸引众多主机厂入局,加速研发,促进行业加速发展。

而且,特斯拉通过产业化的方式逐步降低人形机器人成本,也加速了行业的落地节奏。

人形机器人产业的巨大潜力也引起了各国政府高度重视,美国国家机器人计划、日本新机器人战略、欧盟地平线欧洲计划、德国高科技战略等都将发展重点瞄向机器人,通过政策和资金扶持产业链各环节的技术研发和生产应用。

国内去年10月发布《人形机器人创新发展指导意见》,将人形机器人发展定位为国家产业战略高度,明确部署了人形机器人中短期战略路径,并通过制定多项关键任务清晰引导未来产业发展方向。

在这三重因素的叠加之下,可以说机器人发展的春天正在来临。

根据precedence research的预测,2022年全球人形机器人市场规模约为16.2亿美元,预计到2032年将达到286.6亿美元,折合人民币超越2000亿元,2022-2032年全球人形机器人市场规模复合增长率约为33.3%。

从远期来看,马斯克预计人形机器人数量将远超电动车,假设人形机器人与人口比例为2:1,未来人形机器人需求量有望达到100~200亿台。

产业链上有哪些机会?

人形机器人的产业链主要由上游的零部件及系统、中游的研发及生产,以及下游的人形机器人应用构成。

那在人形机器人飞快发展的当下,产业链上又有哪些机会值得关注?

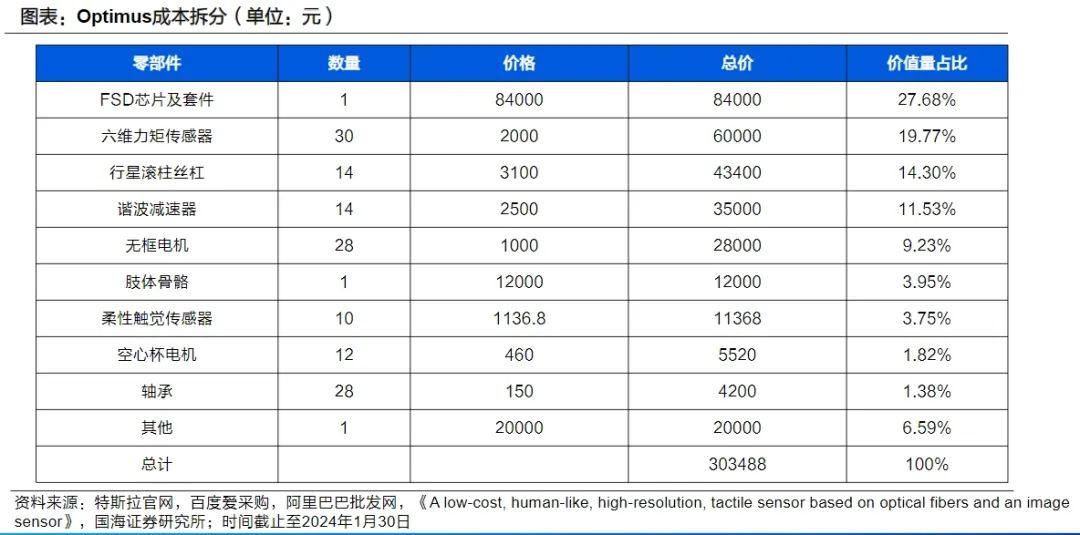

从上游来看,以特斯拉optimus为例,在整机的bom(物料清单)中,fsd芯片及套件、六维力矩传感器、行星滚柱丝杠、谐波减速器、无框电机价值量位列前五。

根据浙商证券的测算,目前行星滚柱丝杠、惯性和触觉/柔性传感器的国产化率较低,但总体各零部件国产企业均处于追赶国际龙头的过程中,部分环节技术水平达到国际领先。

在人形机器人长期降本趋势下,国产核心零部件企业有望充分受益于行业需求的爆发。

从中游来看,有传统人形机器人厂商、汽车企业及消费电子企业三股势力涌现。

海外公司和研究机构起步较早,波士顿动力atlas是目前运动控制技术最强的产品;敏捷机器人公司的digit是目前第一个有商业化落地的人形机器人,特斯拉的optimus目前被誉为最具市场发展潜力的产品。

国内虽然起步较晚,但近年来快速发展,优必选、傅利叶等公司部分人形机器人型号已经开始外售,小米、宇树、智元等厂商也相继推出人形机器人产品。

随着新玩家的不断加入,在政策、资本以及技术多维度赋能下,人形机器人的市场潜力有望加速释放。

从下游应用场景来看,“类人”意味着其符合人类交互习惯,也能快速适应现存的人类社会基础设施,这也意味着人形机器人可以应用于人类生活的方方面面。

不过从目前的实践来看,国内外主流人形机器人厂商的落地场景均为汽车工业,optimus将首先放在特斯拉汽车工厂应用,优必选walker s已经进入蔚来汽车工厂,figure ai今年也会将产品放进宝马工厂进行实训。

东吴证券认为短期内人形机器人将首先在汽车工厂实现商业化落地,一方面系汽车工厂同时具备规模大和标准化程度高的特点,赋予人形机器人实训的条件,另一方面汽车产业的自动驾驶、传感器、机器视觉等方面的技术与人形机器人具有共通性,车厂和人形机器人厂商的深度合作可以发挥二者的协同效应。

虽然人形机器人产业各方面技术已经取得显著进展,但就目前而言,全球人形机器人产业仍处于技术探索和发展的早期阶段,本体设计、运动能力和智能能力方面的技术挑战以及成本降低、应用端落地、规模化生产等方面的商业化挑战仍在。

等等速度与激情过了,子弹还要再飞一会儿。

发现报告商业局

发现报告旗下传递新经济商业知识的阵地。

我们需要先了解这个世界,才能思考,或创造。